شهدت الأشهر الثلاثة الأولى تسجيل نمو في الأرباح قبل الضرائب، وتحسن ملحوظ في جودة الموجودات، وإنجازات في مجال الاستدامة - الأولى من نوعها في القطاع

أعلن بنك دبي الإسلامي، المدرج في سوق دبي المالي تحت رمز التداول (DIB)، أول بنك إسلامي في العالم يقدم خدمات مالية متكاملة ومتوافقة مع الشريعة الإسلامية والبنك الإسلامي الأكبر في دولة الإمارات العربية المتحدة، اليوم عن نتائجه المالية للفترة المنتهية بتاريخ 31 مارس 2025.

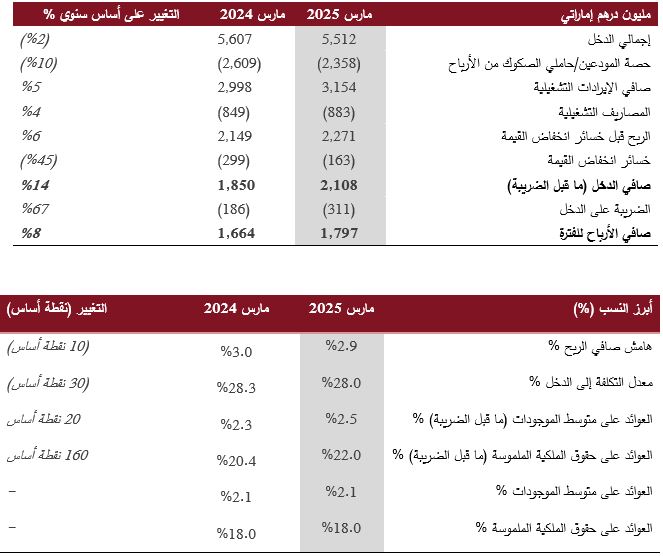

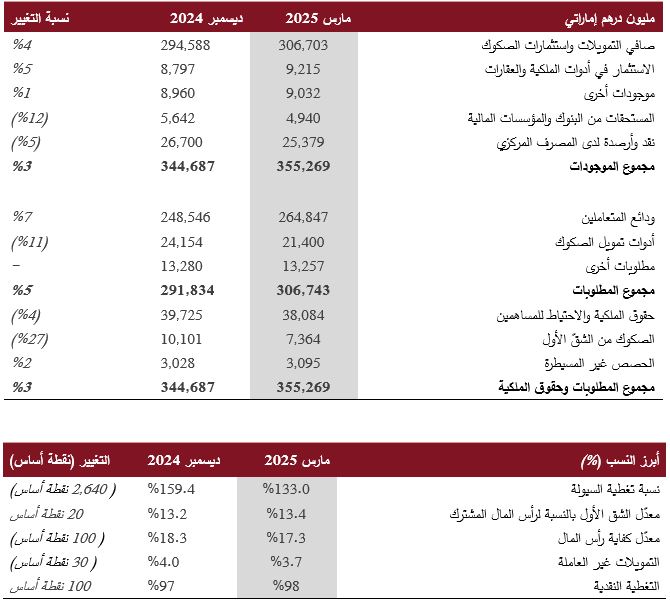

سجل البنك بداية قوية للعام، محققاً أرباحاً للمجموعة ما قبل احتساب الضريبة بلغت 2.1 مليار درهم إماراتي، بزيادة نسبتها 14% على أساس سنوي – مدفوعة بشكل أساسي بالنمو في عوائد الموجودات ذات الجودة العالية. وساهمت الحركة القوية للودائع في نمو الميزانية العمومية بنسبة 3% لتصل إلى 355 مليار درهم إماراتي، ما يؤكد المرونة الاستراتيجية التي يمتع بها بنك دبي الإسلامي ويبرهن في الوقت ذاته على نفوذه المتنامي في تشكيل مستقبل التمويل الإسلامي على الصعيد العالمي.

أبرز النتائج المالية للربع الأول من عام 2025:

تعليقات الإدارة بشأن الأداء المالي للفترة المنتهية في 31 مارس 2025:

معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة بنك دبي الإسلامي

الدكتور عدنان شلوان، الرئيس التنفيذي لمجموعة بنك دبي الإسلامي

الاستعراض المالي

أهم بنود بيان الدخل:

أهم بنود بيان المركز المالي:

الأداء التشغيلي

اتجاهات الميزانية العمومية

أداء الأعمال في الربع الأول من عام 2025:

أبرز محطات الأعمال في الربع الأول من عام 2025:

الجوائز التي حصل عليها البنك في الربع الأول من عام 2025

النتائج المالية لمجموعة بنك دبي الإسلامي للعام 2024

بنك دبي الإسلامي يزيد حصته في مصرف رقمي بتركيا إلى 25%

كريبتو.كوم تبرم شراكة استراتيجية مع بنك دبي الإسلامي