- نمو ملحوظ في الربحية بلغ 34% على أساس سنوي لتصل إلى 4.1 مليار درهم إماراتي، وهي أعلى ربحية يحققها البنك خلال أول تسعة أشهر في تاريخه.

- ارتفاع كبير في إجمالي الدخل بنسبة 10% على أساس سنوي ليصل إلى 10 مليار درهم إماراتي.

- تحسن في معدل تغطية مخصصات خسائر انخفاض القيمة لتصل إلى 76% (بارتفاع قدره 400 نقطة أساس حتى تاريخه من العام) مما يعكس استراتيجية البنك الحكيمة في إدارة المخاطر.

- تحسن كبير في العائد على حقوق الملكية الملموسة بلغ 16.8% (بارتفاع قدره 380 نقطة أساس حتى تاريخه من العام)

أعلن بنك دبي الإسلامي، المدرج في سوق دبي المالي تحت رمز التداول (DIB)، البنك الإسلامي الأكبر في دولة الإمارات العربية المتحدة، اليوم عن نتائجه المالية للأشهر التسعة الأولى للفترة المنتهية في 30 سبتمبر 2022.

أبرز النتائج المالية للأشهر التسعة الأولى من العام 2022:

- شهد صافي الأرباح للمجموعة نمواً قوياً بنسبة 34% على أساس سنوي ليصل إلى 4,101 مليون درهم إماراتي مقابل 3,069 مليون درهم إماراتي للفترة نفسها من العام السابق. ويعزى هذا النمو القوي إلى الزيادة الكبيرة في الإيرادات الأساسية بالإضافة إلى انخفاض مطرد في خسائر انخفاض القيمة.

- ارتفع صافي التمويلات واستثمارات الصكوك بنسبة 3.3% منذ بداية العام وحتى تاريخه ليصل إلى 236 مليار درهم إماراتي. وسجل البنك حوالي 43 مليار درهم إماراتي من الاكتتابات الإجمالية الجديدة حتى تاريخه من العام.

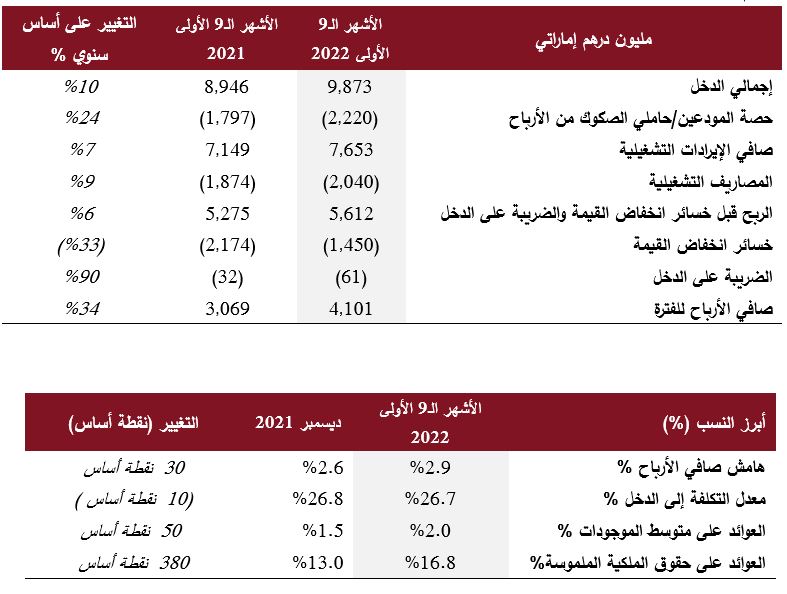

- وصل إجمالي الدخل إلى 9,873 مليون درهم إمارتي مقارنة مع 8,946 مليون درهم إماراتي، بارتفاع كبير نسبته 10% على أساس سنوي و11% على أساس ربعي.

- شهد صافي الإيرادات التشغيلية نمواً قوياً بنسبة 7% على أساس سنوي و2% على أساس ربعي، ليصل إلى7,653 مليون درهم إماراتي.

- شهد صافي الأرباح التشغيلية نمواً قوياً بنسبة 6% ليصل إلى5,612 مليون درهم إماراتي، مقابل 5,275 مليون درهم إماراتي في الأشهر التسعة الأولى من العام السابق.

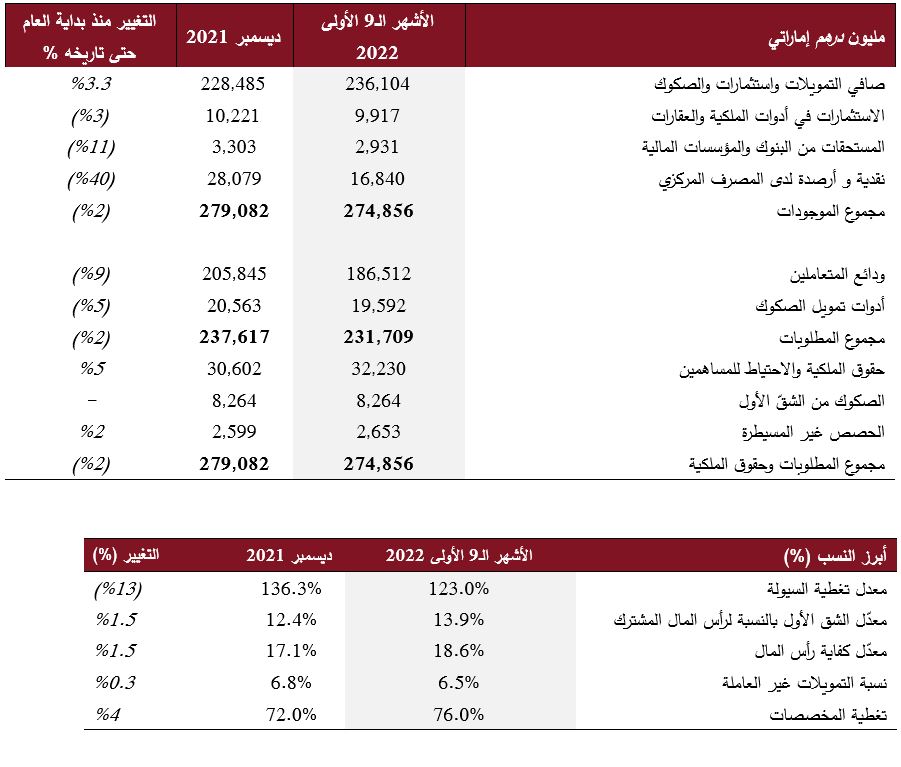

- حافظت الميزانية العمومية على متانتها وقوتها عند 275 مليار درهم إماراتي، بانخفاض طفيف نسبته 1.5٪ منذ بداية العام وحتى تاريخه.

- بلغت ودائع المتعاملين الآن 187 مليار درهم إماراتي، حيث تشكل الحسابات الجارية وحسابات التوفير ما نسبته 42% من قاعدة ودائع المتعاملين.

- واصلت خسائر انخفاض القيمة تراجعها لتصل إلى1,450 مليون درهم إماراتي، مقابل2,174 مليون درهم إماراتي في العام السابق، بانخفاض نسبته 33% على أساس سنوي، الأمر الذي يعكس مرونة أنشطة التمويل.

- استمر معدل التمويلات غير العاملة بالتراجع عند 6.5٪، بانخفاض بلغ 30 نقطة أساس منذ بداية العام وحتى تاريخه مقارنة بـ 6.8٪ في عام 2021.

- حافظ معدل التكلفة إلى الدخل على قوته عند 26.7%، منخفضاً بـواقع 10 نقطة أساس مقارنة بنهاية عام 2021.

- حافظت السيولة على مستويات جيدة مع وصول نسبة تغطية السيولة إلى 123%.

- استمر معدل العائد على الموجودات بالتحسن ليصل الآن إلى 2.0%، مرتفعاً بمقدار 50 نقطة أساس منذ بداية العام حتى تاريخه، كما تحسن معدل العائد على حقوق الملكية الملموسة ليبلغ 16.8%، بارتفاع بلغ 380 نقطة أساس منذ بداية العام حتى تاريخه.

- حافظت معدلات رأس المال على قوتها مع وصول معدّل الشقّ الأول بالنسبة لرأس المال المشترك (CET1) إلى 13.9% (بارتفاع بلغ 150 نقطة أساس منذ بداية العام حتى تاريخه)، ومعدل كفاية رأس المال (CAR) إلى 18.6% (بارتفاع بلغ 150 نقطة أساس منذ بداية العام حتى تاريخه)، وكلاهما أعلى بكثير من الحد الأدنى للمتطلبات التنظيمية. ويبلغ إجمالي حقوق الملكية الآن 43 مليار درهم إماراتي.

تعليقات الإدارة بشأن الأداء المالي للفترة المنتهية في 30 سبتمبر 2022:

معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي

- تواصل الأعمال وظروف التشغيل في الإمارات العربية المتحدة التحسن على الرغم من تواضع النمو العالمي، وذلك على خلفية تعافي سوق السفر والسياحة، وتنامي حجم الإنفاق على تجارة التجزئة، وتعديل نظام تأشيرات الإقامة الجديد. ويستمر النظام المالي في دولة الإمارات في تعزيز توسعه ومرونته، حيث يساهم بنك دبي الإسلامي في هذا الأمر من خلال دعم أجندة تعافي القطاع المصرفي وتعزيز نموه عبر تقديم أداء مالي قوي حتى الآن.

- وقد استطاع البنك تحقيق معدلات ربحية ملحوظة خلال الربع الثالث من هذا العام، مع نمو إجمالي الدخل بنسبة 10٪ على أساس سنوي ليصل إلى حوالي 10 مليار درهم إماراتي، كما سجل معدل العائد على الموجودات نمواً ليصل الآن إلى 2.0%، مرتفعاً بمقدار 50 نقطة أساس منذ بداية العام وحتى تاريخه، وتحسن معدل العائد على حقوق الملكية الملموسة ليبلغ 16.8%، بارتفاع بلغ 380 نقطة أساس منذ بداية العام حتى تاريخه متجاوزاً أهدافنا للسنة المالية كاملة، مما يعكس القدرات الديناميكية للبنك على الرغم من استمرار ضعف البيئة الاقتصادية العالمية.

- يضع مجلس الإدارة كامل ثقته في جهود دولة الإمارات العربية المتحدة في إثبات كفاءة مجموعة العمل المالي (FATF). نحن نواصل العمل مع الجهات التنظيمية بشأن أجندة الامتثال والمخاطر والعمل على تحسين الاستثمارات في هذا المجال المهم لضمان وجود ضوابط أكثر صرامة لدى البنك للمساهمة في معالجة الجرائم المالية وعمليات الاحتيال وكذلك غسل الأموال، والتي كانت من أبرز المخاطر الدولية المستجدة في القطاع المصرفي العالمي على مدى السنوات القليلة الماضية.

الدكتور عدنان شلوان، الرئيس التنفيذي لمجموعة "بنك دبي الإسلامي

- في ظل استمرار ظروف استثنائية غير مسبوقة، تمكن بنك دبي الإسلامي من تقديم أداء مذهل بكل المقاييس حتى الآن من هذا العام، إذ شهد صافي أرباح المجموعة نمواً قوياً بنسبة 34% على أساس سنوي ليصل إلى 4.1 مليار درهم إماراتي، هو أفضل أداء يحققه البنك خلال أول تسعة أشهر في تاريخه. ولا شك بأن هذا الأداء الرائع هو شهادة حقيقية على نجاح استراتيجيتنا القوية التي وضعناها في بداية العام، والتي نهدف من خلالها إلى توليد المزيد من القيمة لمساهمينا، ومواصلة إطلاق فرص النمو. وقد أدت تلك الاستراتيجية إلى تحسن هوامش الربح بمقدار 30 نقطة أساس حتى تاريخه.

- وشهدت جهودنا لتحسين جودة موجوداتنا زخماً قوياً على مدار الأرباع الثلاثة الماضية، حيث تراجعت خسائر انخفاض القيمة بنسبة 33% على أساس سنوي، وبلغ معدل التمويلات غير العاملة 6.5٪، بانخفاض بلغ 30 نقطة أساس منذ بداية العام وحتى تاريخه. وتعكس زيادة نسبة تغطية السيولة استراتيجيتنا الحكيمة والقوية في إدارة المخاطر.

- وكما يعلم الجميع، فإننا في بنك دبي الإسلامي، مستمرون بتأكيد التزامنا الراسخ بتعزيز القيمة لمساهمينا الكرام. ويظهر هذا الالتزام بشكل جلي في نهجنا الرامي إلى تعزيز كفاءة ميزانيتنا العمومية. وقد بتنا اليوم نتمتع بأفضل معدل تكلفة إلى الدخل في السوق يبلغ 26.7٪. وقد ساهم هذا الأمر، بالإضافة إلى الإدارة القوية للسيولة، في تحقيق نمو كبير في ربحية البنك، مما أثر بشكل إيجابي على معدل العائد على حقوق الملكية الملموسة الذي بلغ 16.8٪، ومعدل العائد على الموجودات الذي وصل إلى 2٪.

- كما أننا مستمرون في تعزيز مرونتنا وذلك من خلال تحقيق معدلات قوية لرأس المال والسيولة، ونتوقع أن تحافظ هذه المعدلات على قوتها خلال الفترة القادمة. يأتي ذلك على الرغم من قيام المصرف المركزي الإماراتي بسحب فائض السيولة.

- ولا بد لي أن أشير إلى أننا نواصل المضي قدماً بخطىً متسارعة لتحقيق تطلعاتنا الرقمية، وقد تمكنا من تسجيل نمو سنوي كبير عبر مقاييس رئيسية، وذلك على خلفية تقديم تجارب وخدمات محسّنة للمتعاملين، بالإضافة إلى حملات ترويجية وحملات تسويق رقمية متواصلة نستهدف عبرها قاعدة متعاملينا الكبيرة.

- وبصفته بنك محلي مهم للنظام المالي D-SIB، شرع بنك دبي الإسلامي في رحلته الرامية إلى ترقية وظائف الامتثال إلى حد كبير بما يتماشى مع توقعات الجهات التنظيمية. ويشمل ذلك عدداً من الإجراءات الاستراتيجية والفنية، التي تمر حالياً بمراحل تنفيذ مختلفة. تهدف الحوكمة المشددة في هذا المجال إلى ترسيخ ثقافة امتثال قوية عبر جميع المستويات ضمن خطوط الدفاع الثلاثة للمؤسسة. وقد قمنا بتعزيز الريادة في الامتثال ومجموعة المهارات والقدرات بشكل كبير كجزء من هذه الرحلة.

- كما امتازت الفترة المنقضية من هذا العام بتعزيز التزامنا لبناء أعمال مستدامة طويلة الأجل، بما يتماشى مع تطلعات الاستدامة العالمية لدولة الإمارات العربية المتحدة، ونحن نمضي الآن نحو المرحلة التالية من رحلة الحوكمة البيئية والاجتماعية والمؤسسية التي شرعنا بها، وذلك مع المزيد من الالتزامات، وإعادة تصميم نموذجنا التشغيلي لزيادة تضمين معايير الحوكمة عبر مختلف وظائف البنك، فضلا عن تعزيز عملية مراقبة المخاطر.

الاستعراض المالي

أهم بنود بيان الدخل:

أهم بنود بيان المركز المالي:

الأداء التشغيلي

ارتفع إجمالي دخل البنك في الأشهر التسعة الأولى من عام 2022 ليصل إلى 9,873 مليون درهم إمارتي بنمو قوي نسبته 10% على أساس سنوي، مقارنة مع 8,946 مليون درهم إمارتي في الفترة نفسها من العام الماضي، وذلك على خلفية تحقيق دخل قوي من الموجودات التمويلية. ويتجلى هذا الانتعاش في صافي الإيرادات التشغيلية للبنك، والذي سجل نمواً بلغت نسبته 7٪ على أساس سنوي ليصل إلى 7,653 مليون درهم إماراتي، مقارنة مع 7,149 مليون درهم إماراتي للعام الماضي.

وارتفعت الأرباح قبل احتساب خسائر انخفاض القيمة خلال الأشهر التسعة الأولى من العام بنسبة 6% على أساس سنوي، لتصل إلى 5,612 مليون درهم إماراتي مقابل 5,275 مليون درهم إماراتي. وتمكن البنك بفضل جودة الاكتتاب من تحقيق تراجع كبير في خسائر انخفاض القيمة بتحسن نسبته 33% على أساس سنوي، لتصل إلى 1,450 مليون درهم إماراتي مقابل 2,174 مليون درهم إماراتي للعام الماضي.

وبلغت النفقات التشغيلية 2,040 مليون درهم إماراتي في الأشهر التسعة الأولى لعام 2022، مقابل 1,874 مليون درهم إماراتي في الفترة نفسها من العام الماضي، بارتفاع نسبته 9% على أساس سنوي. ويواصل البنك التركيز على توسيع نطاق وظائف الدعم الرئيسية بما يتماشى مع المتطلبات التنظيمية المتزايدة، وتعزيز الرقابة على مستوى المجموعة، بما في ذلك المراقبة المحسنة على الشركات التابعة للبنك. وعلى خلفية ارتفاع الإيرادات، بلغ معدل التكلفة إلى الدخل الآن 26.7% وهو من بين أفضل المعدلات في القطاع.

ونتيجة لذلك، شهد صافي الأرباح للمجموعة نمواً قوياً وملحوظاً بنسبة 34% على أساس سنوي ليصل إلى 4,101 مليون درهم إماراتي، مقارنة مع 3,069 مليون درهم إماراتي في الأشهر التسعة الأولى من عام 2021.

وشهد هامش صافي الأرباح نمواً ليبلغ نسبة 2.9%، بارتفاع بلغ 30 نقطة أساس منذ بداية العام وحتى تاريخه، كما بلغ معدل العائد على الموجودات ومعدل العائد على حقوق الملكية الملموسة 2% و16.8% على التوالي.

اتجاهات الميزانية العمومية

سجل صافي التمويلات واستثمارات الصكوك نمواً بنسبة 3% منذ بداية العام حتى تاريخه ليصل إلى 236 مليار درهم إماراتي مقارنة مع 228.5 مليار درهم إماراتي في عام 2021. وتمثل استثمارات الصكوك مجالاً آخر من مجالات تركيز البنك، وقد شهدت نمواً قوياً بنسبة 17% منذ بداية العام حتى تاريخه لتصل إلى 49 مليار درهم إماراتي.

كما شهد بنك دبي الإسلامي نمواً في التمويلات المؤسسية الجديدة بنحو 20 مليار درهم إماراتي منذ بداية العام حتى تاريخه، كان مصدره أساساً القطاعين العام والخاص، في حين بلغت الاكتتابات الجديدة لتمويل الأفراد 13 مليار درهم إماراتي، مما يدل على نجاح البنك في توزيع ونشر موجودات تمويلية على الرغم من التقلبات المستمرة في السوق، والتي عوضتها دفعات السداد الروتينية بقيمة 9 مليار درهم إماراتي من التمويلات المؤسسية و11 مليار درهم إماراتي من تمويلات الأفراد. وتم تعويض الاكتتابات الجديدة من خلال تسويات مبكرة في محفظة التمويلات المؤسسية وصلت قيمتها إلى 13 مليار درهم إماراتي منذ بداية العام وحتى تاريخه، حيث شهد هذا القطاع ارتفاعاً حاداً في حجم التسويات خلال الربع الثالث على خلفية رفع معدلات الفائدة وفائض السيولة، والتي تعود أساساً إلى ضخامة معاملات المؤسسات الحكومية والكيانات ذات الصلة.

وسجلت ودائع المتعاملين 187 مليار درهم إماراتي في نهاية الأشهر التسعة الأولى من هذا العام، واستقرت الحسابات الجارية وحسابات التوفير عند 77 مليار درهم إماراتي لتمثل حوالي 42% من الودائع. وأدت البيئة متزايدة التنافسية إلى انخفاض الودائع بنسبة 9٪ منذ بداية العام، ويعزى ذلك بشكل أساسي إلى سياسة بنك دبي الإسلامي المتعمدة في تحرير الودائع عالية التكلفة وحماية الهوامش. وعلى الرغم من ذلك، بلغت نسبة تغطية السيولة 123% وهي أعلى بكثير من المتطلبات التنظيمية، مما يعكس كفاءة الميزانية العمومية.

وحافظت جودة الائتمان على قوتها، إذ انخفض معدل التمويلات غير العاملة بواقع 30 نقطة أساس منذ بداية العام حتى تاريخه ليبلغ نسبة 6.5% محققاً استقراراً على أساس ربع سنوي. كما شهدت التمويلات غير العاملة انخفاضاً صحياً بنسبة 4% حتى تاريخه لتصل إلى 13,227 مليون درهم إماراتي مقارنة مع 13,784 مليون درهم في العام السابق. وجاء التحسن الرئيسي من محفظة التمويلات غير العاملة الأساسية لبنك دبي الإسلامي، والتي سجلت تحسناً بنسبة 3٪، وانخفض معدل التمويلات غير العاملة الخاصة بشركتي NMC وبنك نور (والتي تشكل ما نسبته 17٪ من إجمالي التمويلات غير العاملة) بنسبة 10٪ بسبب التسديدات المتواصلة. وتبعاً لذلك، تحسنت تغطية المرحلة الثالثة لتصل إلى حوالي 60% (بارتفاع بلغ 310 نقطة أساس مقارنة بنهاية عام 2021)، وتراجعت قروض المرحلة الثانية إلى 17 مليار درهم إماراتي مقارنة مع 20 مليار درهم إماراتي في نهاية عام 2021، بانخفاض نسبته 15%، الأمر الذي يمثل تحسناً في جودة دفتر التمويلات. ونتيجة لذلك، تحسنت تغطية المرحلة الثانية من التمويلات لتصل إلى 6.9% مقارنة مع 5.6% بنهاية عام 2021.

وتحسنت نسبة التغطية النقدية إلى 76% (بارتفاع بلغ 400 نقطة أساس منذ بداية العام حتى تاريخه) ونسبة التغطية الإجمالية بما فيها الضمانات عند 105%، (بارتفاع بلغ 280 نقطة أساس منذ بداية العام حتى تاريخه)، الأمر الذي يعكس بوضوح نجاح استراتيجية المخاطر الشاملة التي يتبعها بنك دبي الإسلامي. هذا واستقرت تكلفة المخاطر على إجمالي الموجودات التمويلية عند 79 نقطة أساس مقارنة مع 99 نقطة أساس في عام 2021، بتحسن نسبته 20 نقطة أساس منذ بداية العام حتى تاريخه.

وحافظت معدلات الرسملة على قوتها، حيث بلغ معدل كفاية رأس المال 18.6% ومعدّل الشق الأول بالنسبة لرأس المال المشترك CET1 13.9% وكلاهما أعلى بكثير من المتطلبات التنظيمية.

أداء الأعمال حتى تاريخه من هذا العام:

حافظت أعمال الخدمات المصرفية للأفراد على قوتها حيث بلغت قيمة إجمالي الاكتتابات الجديدة 13 مليار درهم إماراتي منذ بداية العام، على خلفية قوة أنشطة التمويل الشخصي والتمويل السكني، والتي بلغت قيمة اكتتاباتها الجديدة 9 مليار درهم إماراتي منذ بداية العام وحتى تاريخه. وبلغت قيمة محفظة تمويلات الأفراد 53 مليار درهم إماراتي، بزيادة طفيفة عن 51 مليار درهم إماراتي في نهاية عام 2021. وحققت محفظة التمويل المؤسسي إيرادات بقيمة 3 مليار درهم إماراتي خلال الأشهر التسعة الأولى من عام 2022، بزيادة قدرها 11٪ على أساس سنوي، مقارنة مع 2.7 مليار درهم إماراتي خلال الفترة نفسها من عام 2021. وارتفعت نسبة عائدات تمويل الأفراد معدل 22 نقطة أساس على أساس سنوي لتصل إلى 5.81٪.

وتبلغ قيمة محفظة الخدمات المصرفية للشركات الآن 144 مليار درهم إماراتي، وهي تتميز بمساهمة قوية من مؤسسات حكومية وخدمية. وبلغت قيمة الاكتتابات الجديدة لهذا القطاع 20 مليار درهم إماراتي حتى تاريخه من العام الجاري، على الرغم من التقلبات التي شهدتها السوق العالمية، حيث تواصل دولة الإمارات العربية المتحدة انتعاشها الاقتصادي. وسجلت هذه الأعمال نمواً قوياً في عائداتها حتى تاريخه من العام لتصل إلى 2.7 مليار درهم إماراتي، بزيادة قدرها 14٪ على أساس سنوي، مقارنة مع 2.3 مليار درهم إماراتي خلال الأشهر التسعة الأولى من عام 2021. وواصلت عائدات محفظة التمويل المؤسسي تسجيل نمو ملفت لتصل إلى 3.4٪، بزيادة قدرها 66 نقطة أساس على أساس سنوي.

أبرز محطات الأعمال حتى تاريخه من هذا العام:

- • تماشياً مع استراتيجية الاستدامة التي تظهر التزام البنك بدعم تحول دولة الإمارات العربية المتحدة إلى اقتصاد أخضر ومستدام، أطلق بنك دبي الإسلامي تمويل السيارات الأخضر "إڤولڤ"، ويعد هذا المنتج الجديد حلاً شاملاً يهدف إلى المساهمة في توفير بيئة أنظف، من خلال طرح حلول مناسبة لشراء السيارات الكهربائية والهجينة، وتشجيع متعاملي البنك على شراء سيارات صديقة للبيئة. ويتيح تمويل السيارات "إڤولڤ" من بنك دبي الإسلامي للمتعاملين الحصول على تمويل سيارات برسوم مخفضة ومعدلات ربح تفضيلية رائدة في السوق على السيارات الجديدة والمستعملة. كما يوفر التمويل الجديد مجموعة واسعة من المزايا، إذ سيحظى متعاملي بنك دبي الإسلامي بتجربة تمويل غير ورقية على الإطلاق وخالية من المتاعب، ضمن إجراءات الكترونية ورحلة رقمية تامة، لا تستغرق أكثر من يوم واحد. ويعد هذا المنتج الجديد واحداً من المبادرات العديدة التي أطلقها البنك في إطار استراتيجيته للانتقال نحو بنك مستدام ومستعد للمستقبل. كما يؤكد البنك التزامه بإطلاق المزيد من المنتجات الصديقة للبيئة في إطار جهوده لحماية البيئة والحفاظ عليها للأجيال القادمة.

- • في أعقاب إطلاق استراتيجيته الخمسية الأولى لتجربة المتعاملين في أوائل عام 2022، أطلق بنك دبي الإسلامي أسبوع خدمة المتعاملين بالتزامن مع الاحتفالات الدولية بهذه المناسبة للتأكيد على أهمية خدمة المتعاملين ودور الموظفين في تقديم أفضل مستويات الخدمة والدعم بشكل يومي. وهذه هي المرة الأولى التي يحتفل فيها بنك دبي الإسلامي بأسبوع خدمة المتعاملين تماشياً مع مبادرته الرامية إلى تعزيز ركيزة "تغيير الثقافة والعقلية" التي تندرج ضمن استراتيجيته لتجربة المتعاملين. وتهدف هذه المبادرة إلى زيادة الوعي بأهمية خدمة المتعاملين، وضرورة تعزيز مستويات رضا المتعاملين عبر جميع فروع البنك ومراكز خدماته، ورفع الروح المعنوية والعمل الجماعي بين الموظفين. وكان البنك قد فاز بثلاث جوائز في حفل توزيع جوائز السعادة السنوية في سبتمبر الفائت، إشادة بموظفي البنك الذين تركوا تأثيراً إيجابياً ضمن مؤسساتهم وساهموا بنشر السعادة وتقديم مستويات رفيعة من الخدمة للعملاء الداخليين والخارجيين.

- • أصبح بنك دبي الإسلامي أول بنك في العالم يحصل على شهادة الجودة (ISO 21001:2018)، وهي معيار دولي للمؤسسات التي تقدم منتجات وخدمات تعليمية تلبي احتياجات ومتطلبات المتعلمين وغيرهم من المستفيدين. وتعد هذه الشهادة جائزة تقدير نالها البنك بجدارة، إذ أنها تعكس التزام وتفاني فرق إدارة المواهب والتدريب والتطوير التابعة لإدارة الموارد البشرية في بنك دبي الإسلامي. وبحصوله على شهادة اعتماد نظام إدارة المؤسسات التعليمية (EOMS)، كأول بنك في العالم يحصل على هذه الشهادة، فقد عزز بنك دبي الإسلامي مكانته كنموذج يحتذى في صناعة الخدمات في العديد من الدول الأخرى.

أهم صفقات سوق رأس المال المدين والمشتركة حتى تاريخه من عام 2022

الجوائز التي حصل عليها البنك في النصف الأول من عام 2022